国产半导体,起飞

作者 | 刀锋

9月24日以来,A股半导体板块累计上涨72%,领涨沪深京三市。其中,市值最大的六家超千亿市值企业——中芯国际、海光信息、寒武纪、北方华创、中微公司、韦尔股份,分别大涨102%、71%、160%、42%、82%、19%。

当前,半导体最新PE为87.8倍,高于最近十年估值中位数的75.4倍,更是远高于2022年10月周期低谷的32倍。

行且至此,半导体行情还会继续高举高打吗?

01

12月2日,大洋彼岸公布了对我国半导体出口管制措施新规则,将140家中国半导体相关公司列入“实体清单”。

平安证券研发研报表示,此轮“实体清单”覆盖的深度与广度均超过去几轮,重点涵盖设备企业,并对HBM和软件工具进行限制。这一轮制裁中,包括薄膜沉积、离子注入、涂胶显影、CMP(化学机械抛光)以及EDA(电子设计自动化)等国内主要企业均列其中。

12月3日,中国商务部宣布:原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口;对石墨两用物项对美国出口,实施更严格的最终用户和最终用途审查。

要知道,镓、锗、锑、石墨是制造芯片、光纤电缆、红外光学、精密仪器、高端武器和军事装备等领域的关键材料。中国在储量、提炼技术、生产和供应方面均处于绝对领先水平。

据数据显示,2023年,中国生产了全球98.8%的镓、59.2%的锗、48%的锑、77%的天然石墨。

同一天,中国四大协会(半导体、互联网、汽车、通信)罕见发布声明,直指美国芯片产品不再安全、不再可靠,中国企业不得不审慎采购美国芯片产品。

中美之间的半导体管制与反制,将对国内半导体行业产生深远影响。

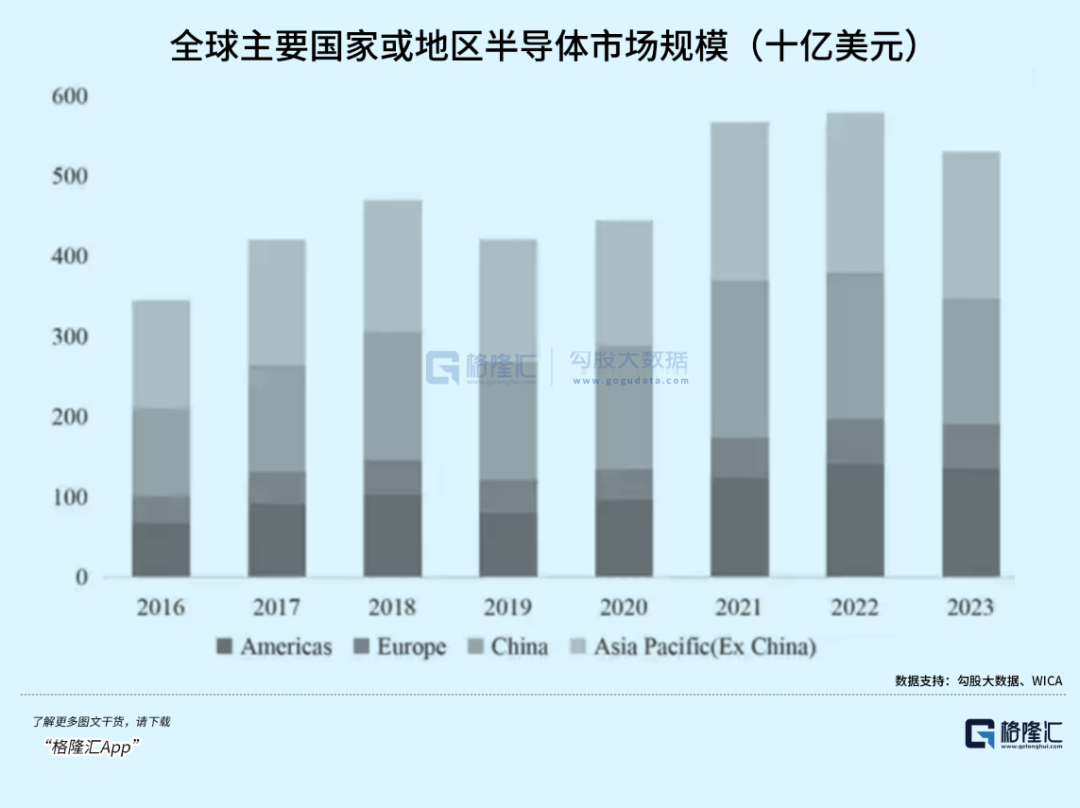

多年以来,中国都是全球最大半导体单一市场。2023年,中国半导体市场规模为1553亿美元,占比全球的27.1%,超过美国、欧洲等市场。

另据世界集成电路协会(WICA)统计预测,2024年中国半导体市场规模将达到1865亿美元,同比增长20.1%,增速位列全球主要国家或首位。中国占比全球市场份额将提升至30.1%。

中国半导体超万亿元市场蛋糕中,计算机、通信、汽车、消费电子、工业占比靠前,比例分别为31.5%、30.7%、12.4%、12.3%、12%(2021年数据)。

当前,中国通信、汽车等重要行业协会已经公开呼吁谨慎采购美国芯片,对其他行业同样具有示范效应,那么意味着半导体国产替代速度还将大大加快。

据中国通信领域专家项立刚透露,2018年中国芯片自给率仅5%,彼时芯片制造厂只有几座。到2023年,芯片自给率已经提升至25%以上,建成的芯片制造厂达到20座。2024年,中国芯片制造厂达到40座。他预测到2026年底,中国将成为全球第一大芯片制造国家。

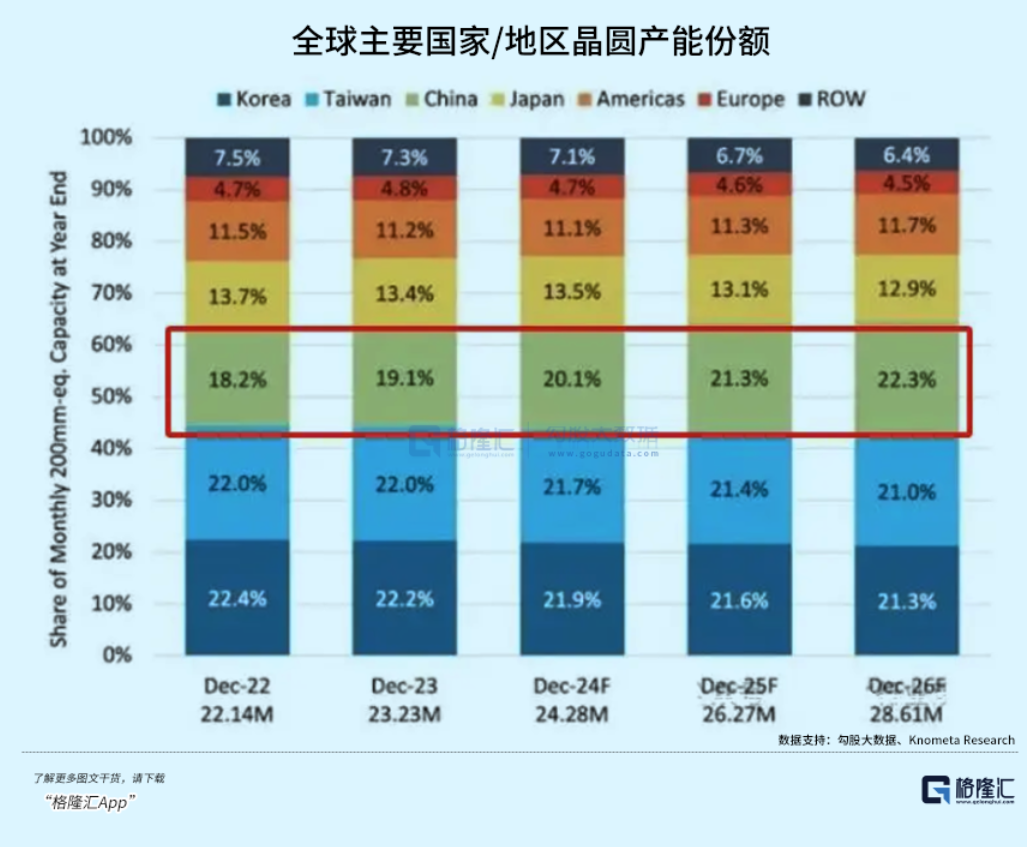

此外,Knometa Research发布报告称,到2026年,中国大陆芯片产能将达22.3%,超过韩国(21.3%),中国台湾(21%),一跃成为全球第一。此外,日本、美国、欧洲芯片产能份额,则一直维持在13%、11%、4%左右。

展望未来,在政策大力支持、国产替代加速背景下,远期中国国内半导体市场份额绝大部分将被国产厂商占据,重演汽车领域的绝地反超。未来,伴随着越来越多核心尖端技术被攻破,国产半导体企业不但可以享受国内市场大蛋糕,或将在海外市场大有作为。

要知道,今年前10月,中国集成电路出口金额高达9311.7亿元,同比大增21.4%,仅次于自动设备处理(11997亿)、服装(9327亿),位列中国第三大出口产业,远超汽车出口的6985亿元。

从这个维度看,中国半导体产业不管是技术突破、产能制造等方面进展迅猛,超出很多人的预期。这跟美国相关半导体出口限制有一定关联,正所谓“祸兮福所倚,福兮祸所伏”。

02

全球半导体市场正从2023年的周期低谷,逐步步入复苏周期。

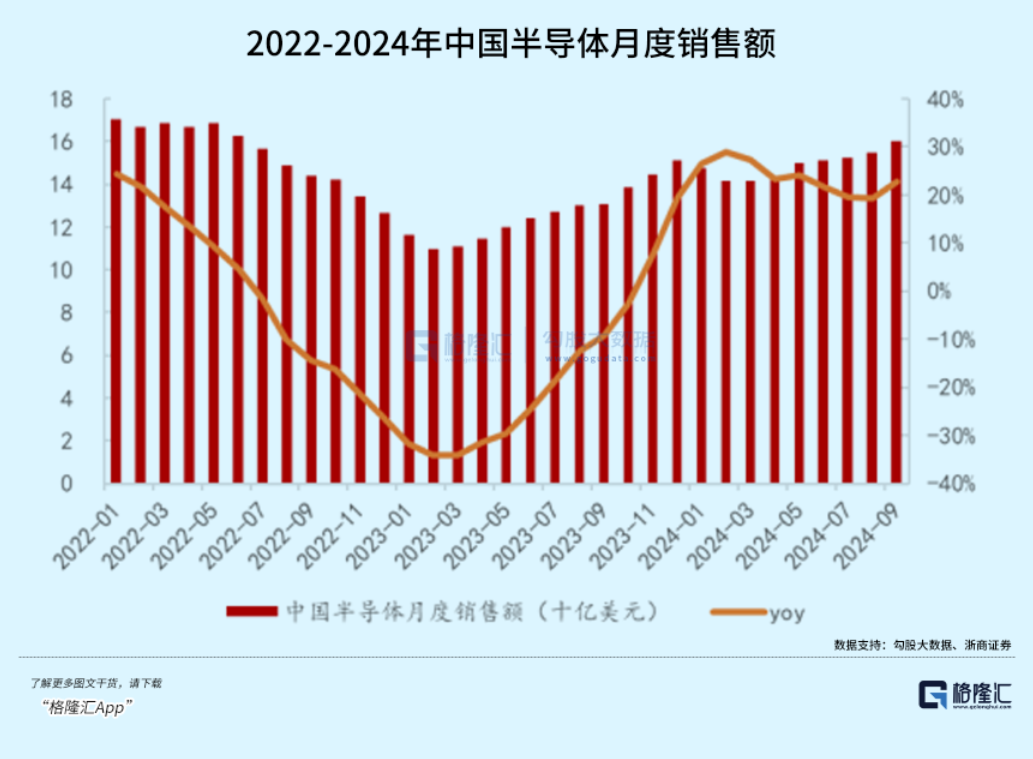

据SIA数据显示,截止今年9月,全球半导体月度销售额为553.2亿美元,同比增长23.2%,环比增长4.1%,刷新了历史上最高月度销售记录。

其中,中国半导体月度销售额为160.4亿美元,同比增长22.9%。这已经是连续第11个月实现同比增长,连续7个月实现环比增长。

在半导体复苏周期中,国内半导体企业业绩也迎来了较好增长。截止10月31日,A股218家半导体企业营收为5145.2亿元。其中,有158家实现同比正增长,占比为72.5%。

归母净利润方面,前三季度有164家实现盈利,合计为469.64亿元,另外有54家亏损,合计为-87.42亿元。其中,长川科技、汇顶科技、韦尔股份、瑞芯微、赛微微电、澜起科技等公司净利润同比增长均超100%。

这些企业中,北方华创业绩表现较为突出。今年前三季度,营收为203.5亿元,同比增长39.5%。这已经是公司第8年高速增长了。2015年,公司营收仅8.5亿元,到2023年,已经增长至220.79亿元,年复合增速为50%。

今年前三季度,公司归母净利润为44.63亿元,同比增长54.7%。2015-2023年,年复合增速为77.8%。要知道,A股5000多家企业中,连续9年净利润增长超30%,仅北方华创一家。

此外,北方华创最新毛利率为44.22%,净利率为21.9%,均双双创下2004年有财务数据披露以来新高。

从北方华创业绩表现来看,算是完完整整吃到了中国芯片自主化浪潮的超级红利,且这种红利并没有结束。

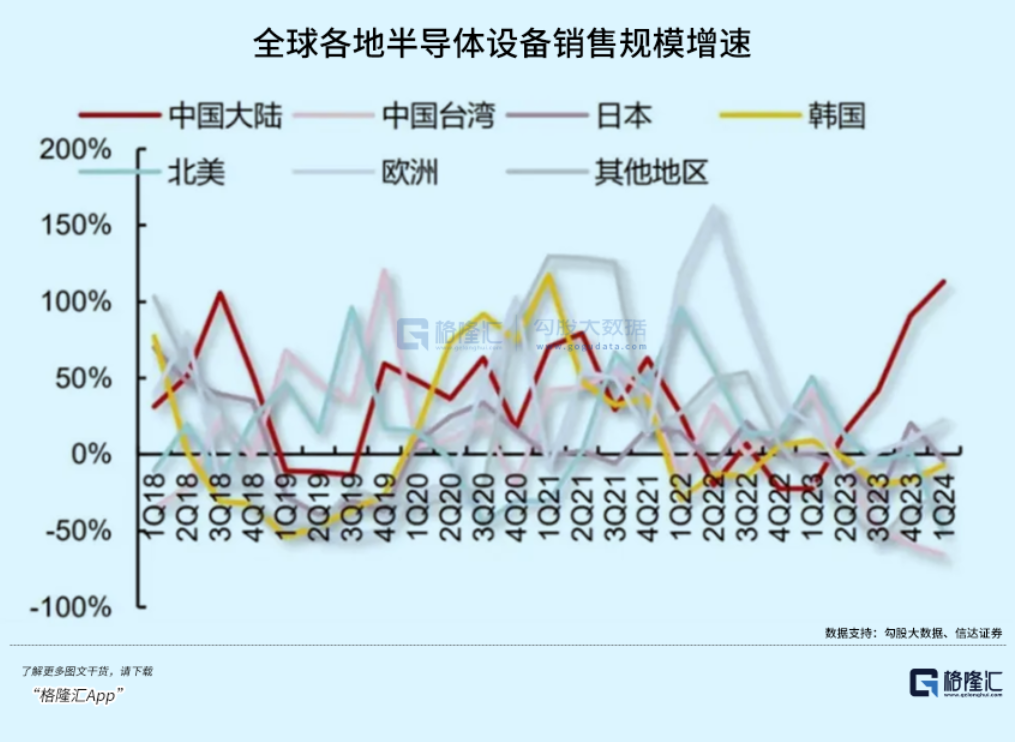

今年一季度,全球半导体设备市场规模为264.2亿美元,同比下降2%。而中国大陆逆势暴增113%,连续4个季度成为全球最大半导体设备市场。

基于下游晶圆厂新建以及设备国产化率提升,中国大陆半导体设备销售规模有望从2023年的366亿美元增长至2027年的657亿美元,年复合增速高达15.8%。

然而,在中国半导体设备市场中,本土企业销售占比仅超11%,其余大量市场份额仍然被外资设备商占据,也意味着国产替代的空间很大。

因行业门槛颇高,国内半导体设备企业较少,市场竞争格局很好。

在薄膜沉积设备领域,占全球半导体设备价值超过20%。国内主要玩家为拓荆科技、北方华创、中微公司,2022年占比全球市场的1%、0.8%、0.5%。其余海外巨头主要包括44.5%的应用材料、20%的泛林半导体、9.7%的京东电子、8.8%的ASM等。

在芯片刻蚀机细分领域,占全球设备价值同样超过20%。国内主要玩家为北方华创、中微公司,占全球市场份额均为2%。这远不及泛林半导体的46%、东京电子的29%、应用材料的16%。

在国内光刻设备中,上海微电子占有一席之地。在清洗设备中,盛美占比全球3%,北方华创份额更小,而海外龙头DNS占比50%,TEL占比27%。此外,离子注入、过程控制等设备领域,市场规模小,国产设备渗透率也比较低。

总体来看,国内半导体设备领域市场规模大,国产替代空间大,且本土企业少,市场竞争格局又好,决定了设备商龙头还将在未来多年内保持较高景气度。

03

在短短2个多月内,A股半导体大涨超过70%,估值来到历史相对高位的88倍。其主要驱动力更多来源于交易层面,即大市回暖之下,资金疯狂抱团半导体为首的科技板块,使之在短时间内出现了明显溢价。

最为典型的例子是寒武纪,PB估值为46倍(远超半导体指数的4.77倍),为A股所有半导体企业最高。

然而,在亢奋市场情绪下,寒武纪2个月飙涨160%,市值冲进A股半导体前三。要知道,去年4月之前的短短一个季度内,因市场疯炒AI,公司股价飙升了近400%,而后几个月又暴跌了60%以上。

当然,基于未来国产替代提速、业绩成长空间大,A股半导体较其他行业有所溢价是合理的,但过高溢价则是泡沫。一旦大市调转下跌或市场风格切换,就将面临较大的估值回撤压力。

不过,在水大鱼大的半导体市场里,一定会有业绩增长性好、不讲资本故事的优秀公司,即便现在估值倍数相对较高,也可以通过未来较高业绩增长来化解。这样的企业值得被关注与挖掘。